Comme nous l’avons vu dans la première partie de l’article (traitant des sorties de stocks, il existe trois méthodes qui sont très souvent utilisées pour gérer les sorties de stock: FIFO (First In, First Out), LIFO (Last In, First Out) et FEFO (First Expired, First Out).

Entrepôt logistique du Groupe Happychic traitant les produits de la marque Jules.

Nous nous sommes dans un premier temps focalisé sur le fonctionnement pur et dur de ces méthodes. Aujourd’hui, nous allons voir dans cette deuxième partie comment se calcul la valeur de sortie du stock pour chaque cas.

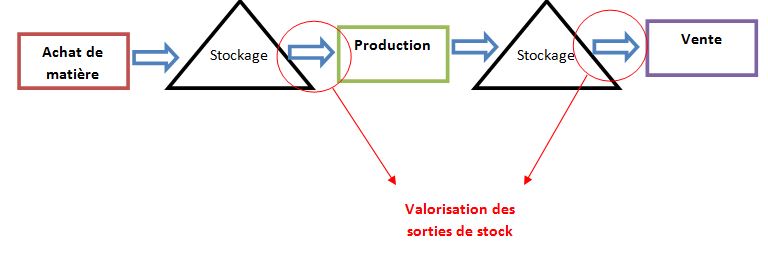

1°) « Valorisation d’une sortie de stock ?! Késako ?! »

La valorisation d’une sortie de stock s’explique d’une manière très logique. Lorsque vous recevez une marchandise, vous avez acheté une certaines quantité pour une certaine valeur (cette valeur est le coût d’acquisition).

Eh bien, lorsque vous sortez une marchandise de votre entreprise ou que vous allez la consommer en production, il faut que vous la sortiez physiquement & financièrement de chez vous. Pour cela, il vous faut lui donner une valeur.

Celle-ci peut se calculer de trois façons:

- Valorisation au coût unitaire moyen pondéré (CUMP).

- Valorisation au coût réel (FIFO, LIFO, FEFO).

- Valorisation à la valeur de remplacement ou au prix futur (NIFO : Next In first Out).

Nous allons donc voir la valorisation au CUMP ainsi que les trois méthodes de valorisation au coût réel.

1°) Valorisation au CUMP (Cout unitaire Moyen pondéré).

La méthode de valorisation du stock au coût unitaire moyen pondéré consiste en la réalisation d’une moyenne de la valeur des entrées et du stock initial pour définir la valeur de sortie:

![]()

Exemple:

La société JAILOUTIL gère ses sorties au CUMP. Elle à reçu sur le mois de décembre 2 livraisons de produits et réalisé une sortie de stock. De plus, elle avait un stock initial au début du mois de décembre:

Valorisation CUMP

3°) Valorisation au coût réel avec le FIFO (First In First Out).

Rappel: Le FIFO est un fonctionnement visant à prélever les produits arrivés il y le plus longtemps en premier.

Exemple:

La société JOUET4U gère ses sorties en FIFO. Elle à reçu sur le mois de décembre 2 livraisons de produits et réalisé une sortie de stock. De plus, elle avait un stock initial au début du mois de décembre:

Exemple de FIFO

4°) Valorisation au coût réel avec le LIFO (Last In First Out).

Rappel: Le LIFO est un fonctionnement visant à prélever les produits arrivés il y le moins longtemps en premier.

Exemple:

La société FENETREONE gère ses sorties en LIFO. Elle à reçu sur le mois de décembre 2 livraisons de produits et réalisé une sortie de stock. De plus, elle avait un stock initial au début du mois de décembre:

Exemple LIFO

5°) Valorisation au coût réel avec le FEFO (First Expired First Out).

Rappel: Le FEFO est un fonctionnement visant à prélever les produits étant le plus proche de leur date de péremption en premier.

Le fonctionnement sera donc exactement le même que pour le FIFO sauf que l’on se basera sur la DLC pour déterminer quel stock doit sortir en premier.

Blog très intéressant et très instructif pour tous ceux qui s’intéresse à la logistique. Merci !

Merci pour les infos

Cela résume bien les différentes techniques en logistique. Bon article!

Tres bon article.

Grace a vous j’ai pu faire mes excercies merci beaucoup